Abengoa asegura que generará “valor para sus accionistas”

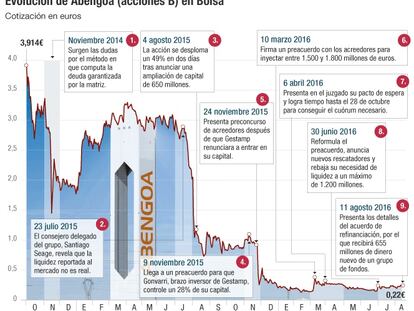

Los accionistas de Abengoa se dividen en dos. Los afortunados que compraron cada título B al mínimo de 0,132 euros o en su entorno y que ganan alrededor de un 50%, y prácticamente todos los demás. El desplome desde el máximo histórico de 4,53 euros que marcó hace dos años, en septiembre de 2014, es del 97%.

Los alrededor de 50.000 particulares no tienen nada que decidir sobre el acuerdo de reestructuración financiera. La junta extraordinaria de accionistas, que se celebrará previsiblemente a finales de septiembre, dará el visto bueno a todo. Los Benjumea y otros fundadores del grupo de ingeniería ya han concedido su plácet al plan y cuentan con el 51% de los votos para imponer su voluntad.

El grupo explica en una nota a sus inversores que, como consecuencia del plan de rescate, “van a ver su participación en la compañía diluida de forma significativa en un primer momento”.

Habrá tal avalancha de acciones nuevas como consecuencia de la metamorfosis de unos 6.600 millones de deuda en capital que se quedarán con solo un 5% de los títulos. A falta de saber cómo se pondrá en marcha la unificación prevista de las títulos A, con 100 votos, y B, con uno, en una sola clase, la dilución del 95% implicaría la emisión de más de 18.000 millones de acciones, frente a los 951 millones actuales. Con todo, el grupo lanza un mensaje optimista a sus actuales socios: “Es de esperar que la nueva Abengoa con una estructura de capacidad fortalecida sea capaz de ejecutar su modelo de negocio con solvencia generando así valor para sus accionistas”, sentencia.

Al detalle

Diez hedge funds inyectarán 655 millones de euros nuevos y refinanciarán 515 antiguos.

Estos rescatadores controlarán alrededor del 50% del capital de Abengoa.

Los acreedores que participen en el rescate controlarán un 40%. Los avales por 307 millones dan derecho a otro 5%.

l La deuda total de Abengoa será de unos 4.000 millones tras el plan.

La otra buena noticia es que, si Abengoa es capaz de pagar todas sus deudas en tiempo y forma, los actuales accionistas duplicarán su participación en ocho años. Se les entregarán warrants (derechos de compra) para hacerse con otro 5% a 0 euros por acción. La condición es que Abengoa liquide los alrededor de 4.000 millones de deuda que soportará una vez ejecutada la refinanciación. La deuda antigua será de unos 2.700 millones y la nueva, de 1.170. En este último importe se incluyen los 655 millones de euros absolutamente nuevos que inyectarán 10 hedge funds y los 515 que ha recibido de otros fondos y de los principales bancos acreedores –en principio, Santander, CaixaBank, Bankia, Popular, Crédit Agricole, HSBC y Sabadell, aunque estas dos últimas entidades han salido– desde septiembre de 2015.

Abengoa debutó en el Ibex en enero de 2008, salió del selectivo en julio de 2013 para volver a él en junio de 2014, ya con acciones B, creadas en 2012 para facilitar que los Benjumea mantuvieran el control pese a eventuales ampliaciones. En septiembre de 2014 marcó su valor récord con unos 3.800 millones y tras solicitar el preconcurso fue expulsada del índice. Su capitalización a cierre del viernes era de 234 millones.