El Gobierno retrasa la jubilación a los 67 años y modificará la pensión de viudedad

El Gobierno ha presentado hoy en el Consejo de Ministros un documento en el que anuncia su intención de retrasar la edad de jubilación hasta los 67 años de forma progresiva, lo que no afectará a los actuales pensionistas. Además, el Ejecutivo quiere modificar las pensiones de viudedad para parejas sin hijos y de breve convivencia.

En concreto, el Ejecutivo sugiere a la Comisión Parlamentaria del Pacto de Toledo, a la que enviará este informe para su toma en consideración, la puesta en marcha de "reformas paulatinas, con periodos transitorios prolongados" que permitan la mejora de la equidad del sistema y eviten los "agravios" que sufren los trabajadores despedidos en el último tramo de su vida laboral ante la "excesiva concentración de los procedimientos de cálculo de la pensión sobre estos últimos años".

"Debe fijarse un procedimiento de cómputo de la pensión de jubilación (en periodos, bases, etc.) que no penalice a los trabajadores despedidos al final de su vida laboral y que garantice en términos crecientes la equidad interna del sistema y la correspondencia entre cotización efectuada y prestaciones", subraya el documento al que ha tenido acceso Europa Press.

El Gobierno da entender además que las reformas a aplicar en este campo no deberían procurar la existencia de sistemas alternativos para el cálculo de las prestaciones, pues eso llevaría a los trabajadores a elegir el que más les convenga sin que la Seguridad Social gane en equidad real.

La vicepresidenta económica, Elena Salgado, reconoció abiertamente en la rueda de prensa posterior al Consejo de Ministros que el Gobierno cree que una de las líneas de actuación de la reforma debería ser la de ampliar el periodo de cálculo porque el actual periodo, 15 años, perjudica a los que se quedan en el paro al final de su vida laboral.

El Ejecutivo entiende que el cálculo de la pensión debería realizarse sobre los periodos de cotización real, que la capacidad para elegir la base de cotización debería limitarse, y que debería establecerse una única base reguladora para el cálculo de todas las prestaciones del sistema.

Precisa además que la regla del 'statu quo' se mantendría, de forma que los actuales pensionistas nunca se verían afectados por estos cambios y los trabajadores más veteranos sólo lo estarían de manera "muy poco significativa".

"Estas medidas buscan el equilibrio interno y externo del sistema. Los nuevos procedimientos supondrán un mayor equilibrio, aumentarán las pensiones que guardan una relación insuficiente con las aportaciones producidas y exigirán mayores aportaciones cuando la desproporción sea desfavorable a éstas", apunta.

Dos años más hasta la jubilación

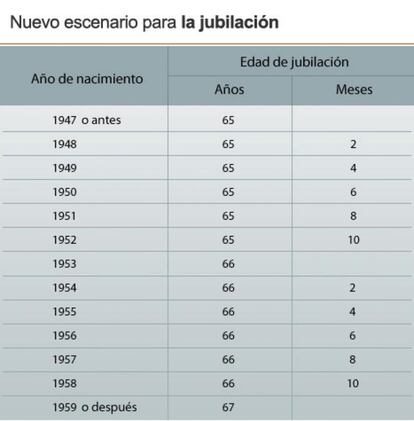

Siguiendo el camino emprendido por otros países europeos y en aras de asegurar una evolución acompasada entre ingresos y gastos, el Gobierno propone elevar desde los 65 a los 67 años la edad legal u ordinaria de jubilación, "paulatinamente y a lo largo de un periodo de tiempo razonable".

El Gobierno sitúa la fecha para el inicio de esta subida gradual de la edad de retiro en el año 2013 y, según explicó la vicepresidenta económica, Elena Salgado, la idea es que se llegue a los 67 años en 2025, elevando cada año en dos meses la edad ordinaria de jubilación. De salir adelante esta iniciativa, el Gobierno precisa que su configuración legal debe respetar las situaciones en curso.

También en materia de jubilación, el Ejecutivo aboga por limitar las reducciones de plantilla en las empresas con beneficios e imponer a las empresas parte de los sobrecostes que implica la expulsión temprana de los trabajadores del mercado laboral. Esto concuerda con el deseo del Gobierno de poner coto a las prejubilaciones.

Asimismo, apuesta por eliminar las formas de uso indebido del despido como forma de acceso a la jubilación anticipada; fomentar la jornada flexible durante los últimos años de vida laboral para evitar una "brusca transición" entre actividad y jubilación; e incrementar paulatinamente y universalizar de manera inmediata la edad mínima legal de jubilación en los 52 años.

Pensión de viudedad

En el campo de la pensión de viudedad, el Gobierno destaca la conveniencia de estudiar si en los casos de convivencias familiares breves y sin descendientes, en vez de una pensión vitalicia, se asigne una indemnización en pago único o una prestación temporal.

Asimismo, propone analizar la posibilidad de establecer una relación más flexible entre las rentas de trabajo y la pensión de viudedad para mejorar la situación de los pensionistas que perciban una única renta.

El Gobierno cree que la consideración de una edad determinada a partir de la cual sobrevive un cónyuge al otro o su pareja de hecho, "que podría hacerse coincidir en torno a la edad legal de jubilación, "también debería ser motivo para una reestructuración de la pensión de viudedad, tanto para acceder a la misma como en lo referente a su cuantía, especialmente en aquellos casos en que la pérdida del cónyuge o pareja de hecho ha supuesto una reducción de la renta disponible y no se percibe otra pensión que la de viudedad.

En el apartado de la incapacidad, el Ejecutivo no ve "razonable" que trabajos que se desarrollan exclusivamente en una parte de la vida generen pensiones vitalicias ni que prestaciones pensadas para cubrir la imposibilidad de trabajar (como la incapacidad permanente absoluta) se compaginen con el trabajo. En ambos casos, señala, sería razonable reducir la prestación.

El Gobierno propone otras medidas en este campo, como la posibilidad de estudiar una prestación que fomentara la reducción de jornada para el cuidado de familiares, compensando en una parte suficiente las pérdidas de renta, así como incentivar que los trabajadores incapacitados que hayan accedido a una pensión a edades tempranas se reincorporen más fácilmente al mercado de trabajo, en la medida en que su situación lo permite, mediante ayudas económicas a la contratación.